Đọc các bài khác thuộc chùm bài Bong bóng bất động sản và phát triển đô thị của nhà kinh tế học đô thị Edward Glaeser tại đây: bong bóng bất động sản và phát triển đô thị Archives – Book Hunter

Trong một số ví dụ trước đây, tôi đã lập luận rằng bất động sản là đối tượng đầu cơ tự nhiên vì nó đặc biệt thích hợp để làm tài sản thế chấp. Ở nhiều nền kinh tế đang phát triển, quyền sở hữu đối với bất động sản được cho là tốt hơn nhiều so với các hình thức đầu tư khác. Ngay cả ở CHND Trung Hoa, nơi chính phủ vẫn sở hữu về mặt lý thuyết tất cả đất đai, các căn hộ chung cư vẫn có vẻ an toàn hơn nhiều so với cổ phiếu doanh nghiệp.

Đối với hoạt động cho vay, sự khác biệt cơ bản giữa bất động sản và các tài sản khác là khả năng chuyển nhượng. Các tòa nhà là vốn vật chất tương đối phổ quát. Người khác có thể chiếm một tòa nhà văn phòng ở Tokyo hoặc một ngôi nhà ở Las Vegas mà không bị thiệt hại nhiều về giá trị. Máy móc được chế tạo tùy chỉnh cho một công ty thì ít có thể chuyển nhượng hơn. Do đó, tài sản doanh nghiệp được thiết kế riêng làm cho tài sản thế chấp kém hơn nhiều so với tài sản thực. Trong một số bối cảnh, khi thị trường bất động sản cạnh tranh cao, giúp các ngân hàng và cơ quan quản lý của họ dễ dàng đánh giá giá trị của bất động sản hơn. Tuy nhiên, lợi thế này không phổ quát. Ví dụ, đánh giá giá trị bất động sản ở các thành phố cấp ba và cấp bốn của CHND Trung Hoa là gần như không thể.

Phát triển đô thị với các vấn đề cơ quan trong đầu tư

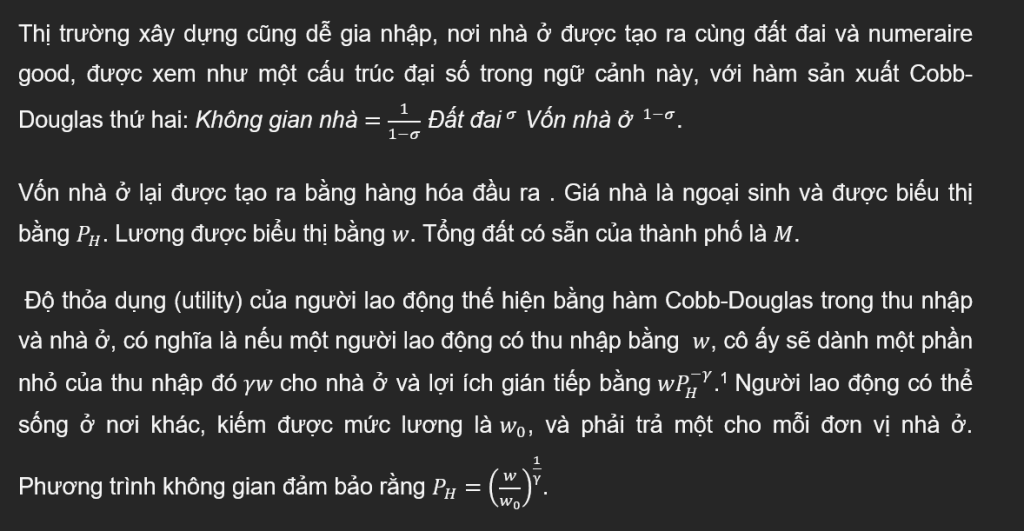

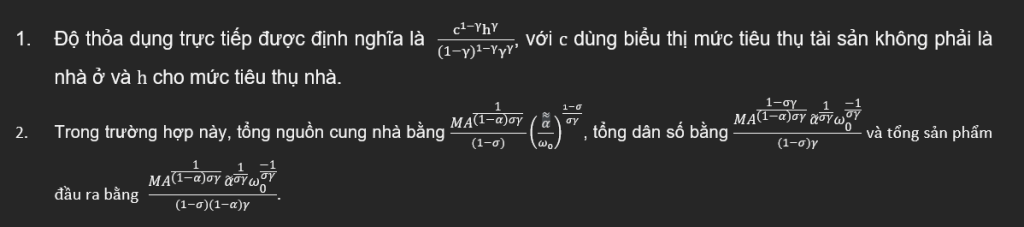

Phần này bàn về các khoản đầu tư xây dựng nhà ở so với nhà máy phục vụ ngành xuất khẩu khi sự quản trị của doanh nghiệp còn thiếu sót. Cửa ngõ gia nhập ngành xuất khẩu đang rộng mở, nơi vốn và lao động được chuyển đổi thành sản lượng dạng số với hàm sản xuất Cobb-Douglas:

![]()

Bản thân vốn được tạo ra từ hàng hóa đầu ra, đóng vai trò là numeraire (đơn vị tính toán) với giá bằng 1. Trong phần tiếp theo, tôi sẽ xem xét đầu tư thay đổi như thế nào khi phụ thuộc vào quy mô của thành phố, nhưng ở đây tôi coi đó là một yếu tố ngoại sinh.

Khung thời gian của mô hình là, trong thời kỳ đầu các nhà phát triển mượn tiền, mua đất và vốn xây nhà, sau đó tạo ra nhà ở. Cùng thời điểm này, các nhà công nghiệp mượn tiền xây cơ sở sản xuất hàng hóa. Lúc giai đoạn hai bắt đầu, các nhà công nghiệp thuê công nhân để xây nhà ở. Cuối giai đoạn hai, các nhà công nghiệp bán sản phẩm đầu ra.

Chúng ta cân nhắc hai khả năng cho sự dịch chuyển của người lao động. Giả thiết cơ bản của chúng ta là những công nhân đi đến thành phố vào lúc đầu giai đoạn hai. Giả thiết thay thế là công nhân quyết tâm chuyển đi vào đầu giai đoạn một. Thời điểm không quan trọng trong phần này khi không có bất ngờ và cú sốc gộp chung.

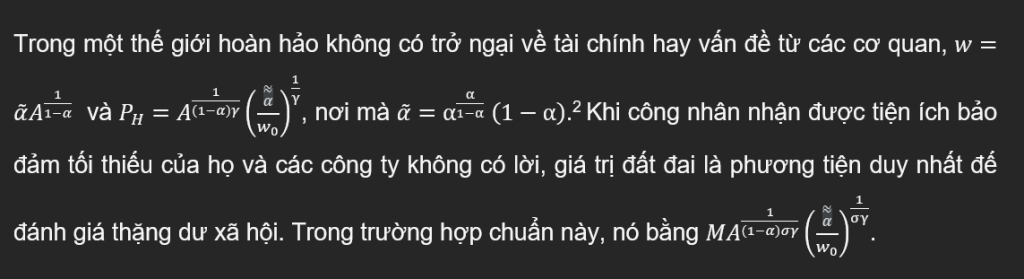

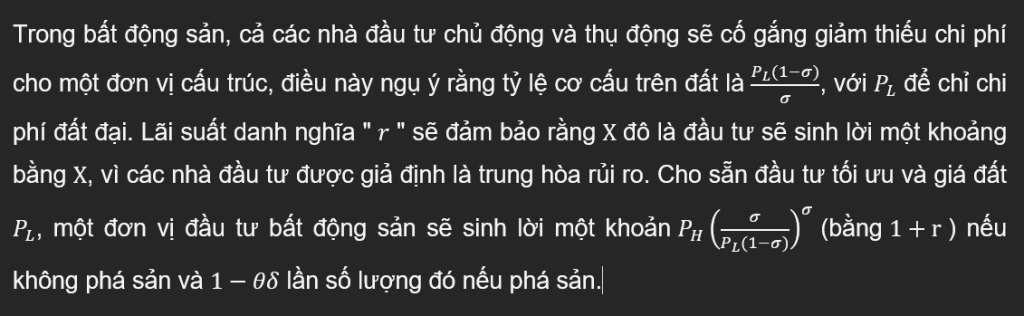

Giờ tôi sẽ đưa trở ngại tài chính vào mô hình. Tôi giả sử rằng một nguồn cung Ī của các nhà đầu tư chủ động có thể tự quản lý các dự án của mình. Số lượng Ī gộp tài sản thực của các nhà đầu tư này và bất kỳ khoản tài chính nào họ có thể đã kiếm được. Nhà đầu tư chủ động dù có khi lỗ nhưng không phá sản. Cũng có nguồn cung rất linh hoạt từ các nhà đầu tư thụ động chỉ cho những người quản lý quỹ bên ngoài vay.

Tôi loại trừ nguồn vốn chủ sở hữu được các nhà đầu tư thụ động rót vào bằng cách giả định rằng lợi nhuận là không thể xác định và vì thế các nhà quản lý sẽ luôn loại bỏ tất cả nguồn đầu tư thụ động ra ngoài thông qua việc tự thỏa thuận. Tuy nhiên, tôi giả định rằng những nhà đầu tư này có thể đảm bảo rằng các khoản tiền cho vay được sử dụng hoàn toàn vào vốn hoặc các tòa nhà, thứ có thể bị tịch thu trong trường hợp vỡ nợ. Do đó, các hợp đồng tài chính khả thi duy nhất là các khoản vay thế chấp.

Tôi đưa vào yếu tố rủi ro vỡ nợ do những khoản vay bởi các nhà đầu tư thụ động như thế bằng cách giả định rằng có một chút bất định về khoảng thời gian dòng tiền mới sẽ vào. Tất cả khoản nợ đều có thể trả được vào cuối kỳ đầu. Với xác suất 1-ρ, những nhà phát triển bất động sản có thể bán trước nhà cho người đầu tư vào ngày đó. Cùng xác suất đó, những nhà công nghiệp có thể bán trước sản phẩm đầu ra cho khách hàng vào ngày đó và trả nợ và thuê nhân công, cũng như trang trải việc sản xuất hàng cho các đơn hàng mới. Với xác suất ρ, cả hai loại doanh nghiệp này đều đối mặt với cú sốc thanh khoản và phải đền bù tài sản cho chủ nợ. Tôi giả định rằng chủ nợ không bao giờ chịu cho gia hạn, có thể là vì các điều khoản tài chính quy định. Khi xảy ra cú sốc thanh khoản, chủ nợ tịch thu hoặc nhà cửa hoặc vốn công nghiệp.

Có mất mát xã hội từ các vụ phá sản và hợp đồng nợ, được phản ánh qua cả chi phí kiện tụng và bản chất quản lý đặc thù của việc đầu tư. Khi một nhà quản lý vỡ nợ và người chủ nợ lấy đi tài sản, một phần δ trong vốn sản xuất bị mất và một phần θδ của nhà ở cũng vậy, với θ<1. Tham số δ và θ có thể được hiểu là thứ phản ánh chất lượng của hệ thống luật pháp.

Sự khác biệt này giữa vốn sản xuất và bất động sản cho ta sự bất đối xứng cơ bản của mô hình. Bất động sản Bất động sản dễ thay thế hơn và ít đặc thù hơn so với nhà máy. Ngân hàng dễ dàng bán lại căn hộ hơn là bán lại một nhà máy công nghiệp. Trên toàn thế giới, mối liên hệ giữa hệ thống ngân hàng và lĩnh vực bất động sản đặc biệt mạnh mẽ vì bất động sản là tài sản thế chấp tương đối dễ chuyển nhượng. Thị trường bất động sản ở các thành phố hạng ba của Trung Quốc có thể không sôi động, nhưng việc bán lại các nhà máy sản xuất ở những thành phố như vậy cũng rất khó.

Vì chi phí phá sản đắt hơn sản xuất, các nhà đầu tư chủ động sẽ có lợi thế tương đối trong ngành đó. Tùy vào tham số giá trị, các nhà đầu tư chủ động có thể hoạt động trong cả hai ngành, nhưng các nhà đầu tư thụ động chỉ có thể cho vay trong ngành bất động sản hoặc họ có thể cho vay cả hai ngành nhưng các nhà đầu tư chủ động chỉ hoạt động trong ngành sản xuất, hoặc cả hai kiểu nhà đầu tư đều đi theo những hướng riêng biệt.

Những cú sốc trong mô hình này chủ yếu là sốc thanh khoản, không phải từ đầu ra thực. Cuối cùng, không có mất mát từ tái phân phối tài sản, thì sẽ không có mất mát xã hội từ những cú sốc này. Vì nguồn vốn chủ động chiếm phần lớn vốn chủ sở hữu trong các khoản đầu tư của họ, không có tổn thất nào từ những cú sốc này. Vấn đề mấu chốt là hợp đồng nợ phải quy định việc trả nợ trước khi hàng hóa được bán để một số doanh nghiệp buộc phải thanh toán nợ nần trước khi có được dòng tiền.

Trong Phụ lục, tôi đã chứng minh các mệnh đề chi tiết bên dưới.

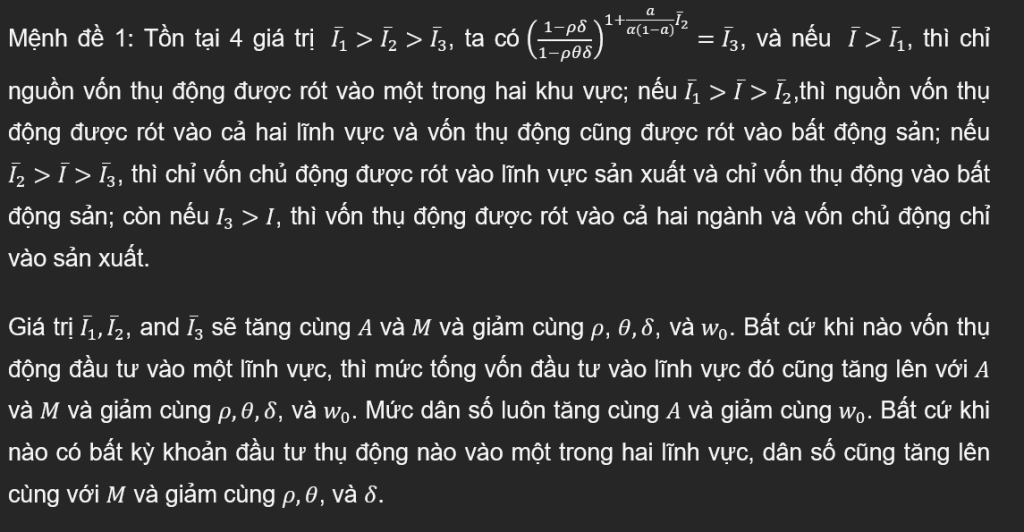

Mệnh đề 1 mô tả cấu trúc cơ bản của mô hình và đưa ra lời giải thích tại sao bất động sản lại hấp dẫn các nhà đầu tư thụ động. Vì bất động sản là tài sản thế chấp tốt, nên việc cho vay nợ thường hướng đến bất động sản. Do đó, hậu quả là thiệt hại xã hội từ các vụ vỡ nợ và tịch thu bất động sản lớn hơn so với lĩnh vực xuất khẩu của nền kinh tế.

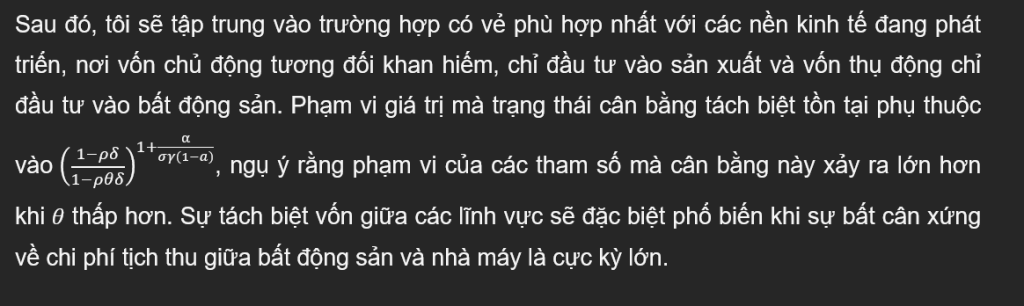

Bất cứ khi nào nguồn vốn chủ động dồi dào, thì chỉ có nguồn vốn chủ động mới đầu tư vào một trong hai lĩnh vực vì nó tiềm tàng ít lỗ hơn khi vỡ nợ. Khi nguồn vốn chủ động ít dồi dào hơn một chút, thì nguồn vốn bị động chuyển vào bất động sản. Khi vốn chủ động thậm chí ít dồi dào hơn, thì sẽ có sự tách biệt về vốn, trong đó vốn chủ động đầu tư vào sản xuất và vốn thụ động đầu tư vào bất động sản. Khi vốn chủ động thực sự khan hiếm, thì vốn thụ động đầu tư vào cả hai lĩnh vực và vốn chủ động chỉ đầu tư vào lĩnh vực sản xuất.

Các ngưỡng giới hạn cho mức vốn chủ động luôn tăng lên và có nghĩa là khi thành phố trở nên năng suất hơn hoặc có nhiều đất hơn, động cơ để vốn thụ động di chuyển vào thành phố sẽ tăng lên. Giá trị cao hơn làm cho thành phố tương đối kém hấp dẫn hơn và giảm dòng vốn thụ động. Ba giá trị làm tăng chi phí mặc định mà vốn thụ động có thể phải đối mặt (ρ,θ, and δ) khiến nó ít có khả năng thâm nhập vào thị trường.

Các thông số tương tự này cũng xác định lượng vốn đầu tư vào thành phố, giả sử có vốn thụ động và quy mô của thành phố. Khi A và M lớn hơn, dân số của thành phố tăng lên. Không có gì ngạc nhiên khi quy mô thành phố phụ thuộc vào năng suất của thành phố và quỹ đất sẵn có. Khi ρ,θ, và δ và lớn hơn, thành phố thu hẹp lại. Nếu việc tịch thu nhà có liên quan đến việc giảm đáng kể năng lực sản xuất, trong lĩnh vực bất động sản hoặc trong lĩnh vực xuất khẩu, thì thành phố sẽ nhỏ hơn. Khá ngạc nhiên là cả θ và A đều không ảnh hưởng đến tỷ lệ vốn xuất khẩu trên cơ cấu bất động sản vì chi phí tịch thu bất động sản ảnh hưởng đến cả hai loại vốn theo cách giống nhau.

Lồng ghép bong bóng vào mô hình

Tôi mô hình hóa bong bóng chỉ đơn giản như là một niềm tin sai lệch về tương lai của nền kinh tế. Trên nguyên tắc, niềm tin sai này có thể là về bất kỳ thông số nào, nhưng A (mức độ năng suất) là một nguồn cơn gây nhiều lỗi lầm. Tôi sẽ không mô hình hóa niềm tin sai lầm này đến từ đâu, mà chỉ đơn giản là giả định rằng lỗi đó tồn tại và xem xét hậu quả. Tôi giả định rằng lỗi chỉ tồn tại trong khoảng thời gian đầu tiên; đến thời kỳ thứ hai năng suất thực sự đã được tiết lộ. Giả định tự nhiên nhất về bong bóng là nó xảy ra trong thời kỳ đầu tiên khi việc xây dựng và đầu tư vốn đã được thực hiện, nhưng thực tế đó sẽ tự khẳng định lại chính nó trước khi việc tuyển dụng xảy ra trong thời kỳ thứ hai.

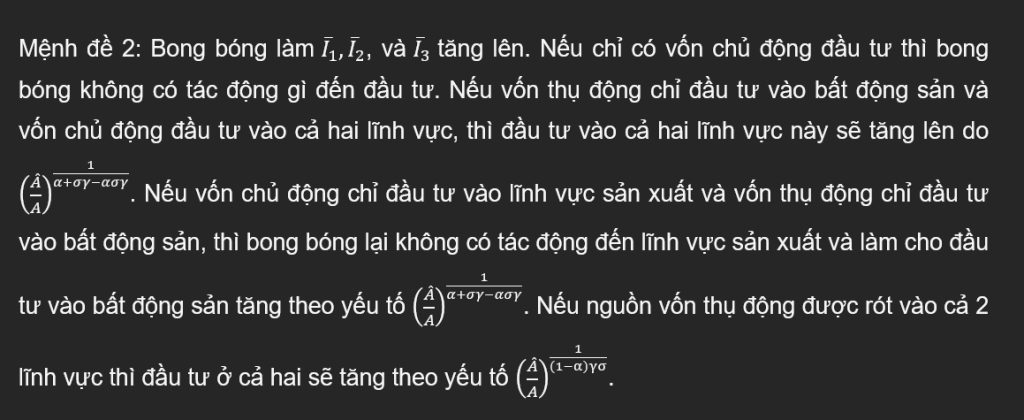

Tại thời điểm này, việc người lao động quyết định di chuyển trong thời kỳ đầu tiên hay không trở nên quan trọng, với niềm tin lạc quan quá mức, hay khi bắt đầu thời kỳ thứ hai. Nếu người lao động di chuyển dựa trên niềm tin sôi nổi, thì họ sẽ kiếm được ít hơn lựa chọn trong giai đoạn thứ hai và cuối cùng phải mất tiền vì bong bóng tan vỡ. Một giả định khác là các công ty cam kết trước tiền lương của người lao động, điều này dễ hình dung nhất nếu các nhà công nghiệp có vốn chủ động. Nếu người lao động đưa ra quyết định di chuyển của họ trong giai đoạn một, thì bong bóng sẽ tác động đối xứng đến tất cả các tác nhân và kết quả mệnh đề 2.

Bong bóng làm tăng sức hấp dẫn của thành phố đối với vốn thụ động. Vốn chủ động cũng sẽ tạo ra lợi nhuận cao hơn, nhưng vì vốn chủ động là nguồn cung không co giãn, điều này không ảnh hưởng đến đầu tư hoặc quy mô thành phố. Sự hấp dẫn cộng thêm do lạc quan quá mức gây ra khiến nhiều khả năng vốn thụ động sẽ hiện diện trong một hoặc cả hai lĩnh vực.

Khi nguồn vốn chủ động hiện diện ở cả hai lĩnh vực, thì đầu tư sẽ tăng lên ở cả hai lĩnh vực vì vốn thụ động chảy vào lĩnh vực bất động sản, sau đó dẫn vốn chủ động chảy vào lĩnh vực sản xuất. Do đó, bong bóng sẽ đẩy lĩnh vực bất động sản đến bờ vực đặc biệt dễ bị vỡ nợ.

Khi có sự tách biệt giữa các loại vốn thì không có tác động đến đầu tư sản xuất mà quy mô của lĩnh vực bất động sản sẽ tăng lên. Tốc độ tăng trưởng của lĩnh vực bất động sản có phần bị hạn chế trong kịch bản này do ngành sản xuất không phát triển cùng với bong bóng. Thực tế này ngụ ý rằng giá cả và tiền lương rồi sẽ thấp hơn trạng thái cân bằng vì bong bóng đã làm tăng tầm quan trọng tương đối của bất động sản trong thành phố.

Khi vốn thụ động ở cả hai lĩnh vực, thì bong bóng lại dẫn đến tăng trưởng cân bằng của cả hai lĩnh vực. Trong trường hợp này, sẽ có một làn sóng vỡ nợ trong cả lĩnh vực sản xuất và bất động sản, mặc dù các vụ vỡ nợ sẽ hiếm hơn trong lĩnh vực sản xuất vì sự hiện diện của vốn chủ động. Tăng trưởng do bong bóng sẽ lớn hơn so với trường hợp hai loại vốn được tách biệt.

(còn nữa)

Nguồn: Real Estate Bubbles and Urban Development | Asian Development Review | MIT Press

Yến Nhi dịch

Edward Glaeser là tác giả của hai cuốn sách quan trọng về Đô thị: Chiến thắng của Đô thị (Xuất bản tại Việt Nam vào 2018 và Tái bản 2022) và Sinh tồn của Đô thị (Xuất bản ở Việt Nam 2022).

Chú thích:

Ngân sách dịch chùm bài này được trích từ doanh thu của

Combo Đô Thị do Book Hunter phát hành

>> Tìm hiểu về Combo Đô Thị: Combo Sách – Lịch sử đô thị hiện đại – Sinh tồn của đô thị và Chiến thắng của đô thị – Book Hunter Lyceum

>>Đọc thêm:

“Chiến thắng của đô thị” hay sự thất bại của thị dân – Book Hunter